| 釣遊記 No.9 | |||||||||||||||

| 日 時 2019.5.17(金) 5:30~12:30 | |||||||||||||||

| 天 候 晴れ、波1.5m、波周期7~8秒 | |||||||||||||||

| ■荒れた海へ出撃 海の荒れが収まらない。 波1.5m、うねりは3~4日前から続いている。 不安を抱えながら出撃 茅ケ崎サーフには5時過ぎに到着 東側の空は赤く染まり、江の島はもやに包まれていた。

Tバーの全景を写真に収める。 そして、平日に釣りができる喜びをかみしめながら釣り場に向かった。 テトラの上に立ち海を眺める。 うねりがきついが、場所を選べば竿を振れそうだ。

■パン粉釣法 最初のポイントは、以前、常連さんが竿を出していたところ うねりで、底の砂が巻き上げられ、潮は黒く濁っていた。 30分粘ったが釣れたのはフグだけ そこで、前回竿を出したポイントへ移動 第一投目でヒット! 慎重にタモで掬ったのは、26.5cmくらいの良型のメジナ

これはいけると思ったが、その後はフグばかり コマセを撒くと、四方八方からフグが寄ってくる。 なんという恐ろしい光景だ。 もう一つ恐ろしいのは小サバ 海面にピチピチと波紋を起こしながらコマセに集まってくる。 コマセには、オキアミもアミも入っていないのに… しかたなく、場所を移動することにした。 3番目のポイントは、メジナの気配が全くなくハズレだった。

■予想以上の大物! 続いて4番目のポイント 第一投目でキープサイズのメジナ、ゲット~ 早朝、一匹釣れた後、ずっとアタリがなく4時間振りだったので感激 ここで、フグの猛攻をかわしながら、更に2匹追釣 横に3mくらい移動して、メジナを追釣 直ぐにフグが集まってきて釣りにならなくなるので、また3m程移動 第一投目、激流の中でヒット! 今までにない重々しいヒキ タモ網は近くにない。 足下に置くと、うねりで持って行かれそうだったので、避難させてしまった。 慎重に寄せて、いてまえ~で抜き上げた。 でかいっ、今日一番の大物だ♪

その後、もう大物がいないことを確認して納竿 コマセが結構余ったので、ポリ袋に入れて持ち帰り冷凍した。 コマセを持ち帰るのは初めて 年金生活になったのだから、これからは節約しないとね(^^ ■年金スペシャル さて、今日の仕掛けを紹介 竿は磯竿1.5号、リールは3000番で道糸は3号 荒れていたので、ウキは3B、オモリはハリスに2段打ち ハリスは1.5号で1ヒロ、ハリはイセアマ3号と4号を使用 コマセと付け餌は、安く上がるように工夫 名付けて、年金スペシャルと呼びたい(^^ゞ 付け餌はオキアミ、380円のブロックを上〇屋で購入 二分割して半分使用 380/2=190円 コマセはパン粉2キロ432円をポイ〇トで購入 グレパワーV9を半袋使用 580/2=290円 コマセ合計722円…高すぎるう 付け餌と合わせて、今回は912円の出費 パン粉釣法を検索した時、グレパワーV9は一握りで良いという説と 半袋入れるという説があり、今回は後者を選択した。 釣りにならないくらいフグが集まってきたので 次回は一握りにして、合計700円くらいで済ませよう(^ε^)

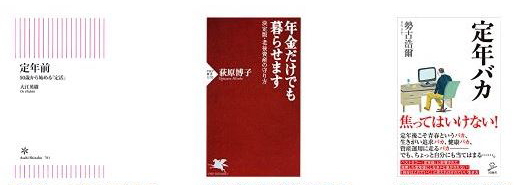

定年後の生活費は、いくら必要か? それが知りたかったので、ハウツー本を何冊か読んだ。 その中で、付箋を多く貼りつけていた本を3冊紹介したい。 ①「定年前」 大江英樹 朝日新書 ②「年金だけでも暮らせます」 荻原博子 PHP新書 ③「定年バカ」 勢古浩璽 SB新書

①「定年前」について 2017年の総務省の家計調査報告を引用 高齢夫婦(夫65歳以上、妻60歳以上)無職世帯の月平均値 収入209,000円(ほとんどが年金) 支出264,000円 赤字55,000円也 国からの年金収入では足りない。 足りない分は、夫婦で月55,000円程稼げば良い。 少し余裕を持って、月28万円あると充実した生活ができる。 寝たきりになった場合の介護費用は、約550万円 病気になった場合に必要な医療費、約250万円 老後の医療と介護にかかるお金、約800万円の貯蓄が必要 結論としては、貯蓄800万円、月々の生活費28万円 それを確保できるように、50歳から「定活」をしなさい。 定年後、もしお金が足らなかったら、働けば良い。 ②「年金だけでも暮らせます」について 2016年のデータを引用 40年間働いた夫の厚生年金145,600円 サラリーマンの妻の年金55,400円 月々の年金額合計201,000円 と同時に「定年前」と同じ2017年の家計調査も引用 そして、月に55,000円不足すると指摘 それを補う為に生活を見直し出費を抑えなさい。 貯蓄額について、下記のように書いている。 総務省統計局発表によると 60歳以上の高齢者世帯の平均貯蓄額は2384万円 6%の金持ちが平均額を上げているので、それを除いた中央値では 一世帯当たりの平均貯蓄額は1639万円 介護費は一人当り550万円、夫婦で1100万円 医療費は二人で200~300万円 老後に備えて、合計1300万円の貯蓄が必要 この1300万円は40年間働いた退職金でまかない 老後の生活は年金と、それまでの蓄えでやりくりしなさい。 ③「定年バカ」について 厚労省が2017年に発表した厚生年金の平均月額 男性166,000円 女性102,000円 厚労省のモデルケースは、夫婦の合計の年金月額が23万円 多くの人はここまで貰えないので、年金だけで老後生活していくのは無理 年金で足りなければ働くか、なけなしの貯蓄を崩して補うしかない。 現役時代は夫婦で月34万円かかっていたのが、定年後22万円に減った。 結局、自分の生活の仕方次第である。 持ち家があり、住宅ローンの返済が終わっている会社員の家計は そう簡単に破綻することなどない。 贅沢はできないけど、食べていくくらいならなんとかなる。 [所感] 読み物として面白いのは、「定年バカ」である。 今までの常識を否定しながら、自分の意見を述べている。 これらの本を読んで、私がショックを受けたのは、高齢者の貯蓄の多さ 我家には、そんな大金はない…介護費用ありません(汗) 定年になった今からでは、どうしようもない。 退職金を全て年金につぎ込んだので(これが失敗) 年金から少しずつ貯蓄する手もあるが、多分ムリ(笑) 健康に留意し、できるだけ健康寿命を延ばすしかない。 そして、もし病気になったら、コロリといかせてくれ~(^^; |